Fonte: Helthcare Management

Referências: Geografia Econômica da Saúde no Brasil e Jornada da Gestão em Saúde no Brasil

(*) todos os gráficos e tabelas são partes integrantes do Estudo Geografia Econômica da Saúde no Brasil

O mercado de planos odontológicos sofre uma regulação inadequada por parte da ANS:

- Operadoras de planos de assistência médica podem comercializar planos odontológicos;

- E as operadoras de planos exclusivamente odontológicos sofrem uma “concorrência desleal” por não ofertarem planos de assistência médica;

- Em outros segmentos de mercado vender os dois conjuntamente seria classificado como “venda casada” … coisa proibida pela legislação, mas na saúde suplementar “tem o aval” da agencia reguladora … então … é isso e não se discute !

Entre as operadoras de planos exclusivamente odontológicos temos 2 tipos (modalidades) diferentes que dominam o mercado:

- As Cooperativas Odontológicas, com uma estrutura hierárquica “que lembra” a das Cooperativas Médicas, mas com atuação muito diferente no mercado;

- E as Odontologias de Grupo, que na prática não têm “quase nada a ver” com as Medicinas de Grupo.

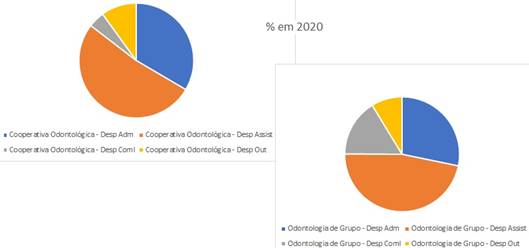

A diferença entre elas está ilustrada nas “pizzas” do gráfico:

- Ele demonstra a distribuição % das despesas administrativas, assistenciais, comerciais e outras;

- A diferença entre “os pedaços das pizzas” é enorme, já sinalizando que a forma como elas atuam no mercado é muito … mas muito … mas muito diferente !

O mercado de planos odontológicos ainda está se desenvolvendo no Brasil … é mais novo que o dos planos de assistência médica, e passou a ter mais atenção por parte de empresas que exploram a intermediação do financiamento do custo dos pacientes com as empresas e profissionais que prestam a assistência aos pacientes há menos tempo:

- Analisando a evolução do % do total de despesas em relação ao total das receitas, ainda observamos variações ano após ano, mostrando que para estes tipos de empresas a operação ainda não atingiu elevado grau de maturidade;

- E, em relação a este indicador, o ano de 2020 que tinha tudo para ser muito diferente … surpreendentemente … não foi;

- Vamos lembrar que as pessoas tiveram muito medo de “abrir a boca” durante a pandemia … o medo de contrair a doença justamente pelo contágio respiratório afastou os clientes dos consultórios odontológicos!

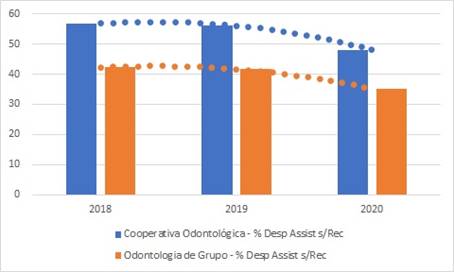

É fato que os serviços de saúde odontológicos tiveram muitos problemas com a pandemia:

- Mas como demonstra o gráfico, as operadoras não;

- É verdade que as operadoras que têm rede própria maior arcaram com custos fixos maiores … já as que têm rede própria menor, tiveram queda significativa na sinistralidade, por ser variável seu principal custo: o assistencial.

Este gráfico ilustra o que ocorreu com as operadoras odontológicas na pandemia:

- Queda relativa para os 2 tipos de operadoras nas despesas assistenciais … aquilo que a operadora gasta na assistência;

- As cooperativas que costumam gastar mais com isso, devido ao vínculo do serviço de saúde com a cooperativa, tiveram queda proporcionalmente maior;

- Nas medicinas de grupo onde o vínculo entre o serviço e a operadora é menor, a queda foi proporcionalmente menor.

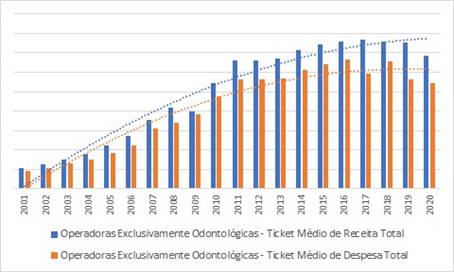

Mas este gráfico fantástico mostra bem como elas se mantiveram saudáveis, mesmo na pandemia:

- O mercado vinha crescendo para elas, até que há uns 4, 5 anos atrás começou a chamar muito a atenção de operadoras de planos de assistência médica;

- O volume total de beneficiários continuou aumentando, mas algumas grandes operadoras de planos de assistência médica “sequestraram” estes beneficiários para elas, aumentando a concorrência e derrubando os preços … especialmente uma seguradora que atuou de forma muito agressiva aumentando muito seu market share neste segmento de planos;

- A linha azul ilustra esta evolução do ticket médio de receita … em 2020 a queda que já vinha ocorrendo desde 2017 foi agravada pela evasão de beneficiários dos planos mais caros para os planos mais baratos, tanto individuais como coletivos;

- Mas a linha laranja, que representa os gastos totais delas, demonstra uma queda muito mais significativa nos custos, compensando a queda de receita … e em 2020 esta queda foi a mais acentuada em toda a série histórica !

- O ticket médio de custo caiu para patamares de 10 anos atrás !!

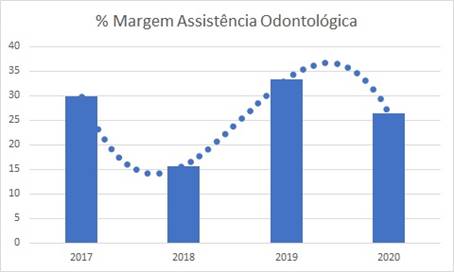

O resultado é apresentado no gráfico:

- A margem (o % entre o total de receitas e o total de despesas) na média caiu de 2019 para 2020;

- Mas … que coisa absurda … a operação mesmo em 2020, provavelmente no ano mais complicado da história da operação de planos de saúde odontológicos,

ficou em mais de “estratosféricos” 25 %; - É um negócio que qualquer investidor do mundo se motivaria “a abraçar” !

Vou fazer uso da Matriz BCG (Boston Consulting Group) para ilustrar o estágio das operadoras de planos de saúde … como faço nos projetos de consultoria e cursos de planejamento estratégico para empresas da área da saúde … na minha visão, é claro!

As operadoras de planos de assistência médica estão entre “Abacaxi” e “Vaca Leiteira”:

- Este mercado não cresce há algum tempo … está estabilizado já há alguns anos … um ano um pouquinho a mais, outro um pouquinho a menos;

- As operadoras que têm alta participação relativa no mercado continuam granjeando bons resultados, e como “Vacas Leiteiras” fazem a ordenha da receita com a certeza de que o leite estará lá todos os dias, e os compradores pagam um preço justo por ele … porque necessitam da “média e pão com manteiga” todos os dias;

- As que têm baixa participação relativa no mercado, os “Abacaxis”, estão analisando a proposta de aquisição / fusão com as outras ! … ficam, vamos dizer assim, pensando em aceitar aquela proposta de compra que as mais capitalizadas fazem!

Já as operadoras de planos odontológicos estão entre “Estrela” e “Em Questionamento”:

- O mercado continua expandindo … ainda “dá jogo” … está longe da estagnação;

- As que estão com alta participação no mercado, as “Estrelas”, estão aproveitando a oportunidade para se consolidarem … me perdoem o trocadilho infame, em se tratando de odontologia … “sorrindo à toa” !

- As que estão com baixa participação, as “Em Questionamento” estão pensando: o que eu fiz de errado ? … em um mercado tão bom, como é que eu não consigo “deslanchar’ ?

Bem… o mercado de planos odontológicos está aí para ser explorado … os números são mentem:

- Mesmo com uma regulação da ANS que beira o absurdo, promovendo uma concorrência absolutamente desleal;

- Os indicadores sinalizam que a qualidade do produto final ainda “faz a diferença” para quem está comprando … diferente do produto medicina que vai substituindo qualidade por menor preço, odontologia ainda está na fase em que a qualidade é o diferencial de quem compra;

- É uma questão de aproveitar o momento para se consolidar e não deixar que ocorra com este mercado o que está ocorrendo no de planos de assistência médica, onde “qualidade” está no discurso, mas na prática … nem tanto !

É o momento de “espantar” os que podem entrar para prejudicar o maior interessado na qualidade do produto: a empresa que contrata o plano para seus funcionários e os beneficiários de planos individuais!!

Enio Jorge Salu tem especializações em Administração Hospitalar, Epidemiologia Hospitalar e Economia e Custos em Saúde pela FGV – Fundação Getúlio Vargas. É professor em Turmas de Pós-graduação na Faculdade Albert Einstein, Fundação Getúlio Vargas, FIA/USP, FUNDACE-FUNPEC/USP, Centro Universitário São Camilo, SENAC, CEEN/PUC-GO e Impacta. Coordenador Adjunto do Curso de Pós-graduação em Administração Hospitalar da Fundação Unime. Também é CEO da Escepti Consultoria e Treinamento e já foi gerente de mais de 200 projetos em operadoras de planos de saúde, hospitais, clínicas, centros de diagnósticos, secretarias de saúde e empresas fornecedoras de produtos e serviços para a área da saúde e outros segmentos de mercado.